创新泡沫、资本寒冬、出海受阻,内忧外患下的国产创新药,谁将脱颖而出?

2022既是创新药企的商业化变现之年也是头部药企的出海大考之年,然而同质化产品过剩,医保控费,创新药出海受阻,国内创新药已经进入分化阶段。机会在哪?药企该如何出海?大浪淘沙,谁又将脱颖而出?

01

政策倒逼企业创新

近年来,国产创新已经成为医药行业的主旋律。同时,由于我国新药开发起步较晚,治疗方式的有效性和多样性均与美国存在较大差距,因此未被满足的临床需求不仅多样且市场规模庞大。

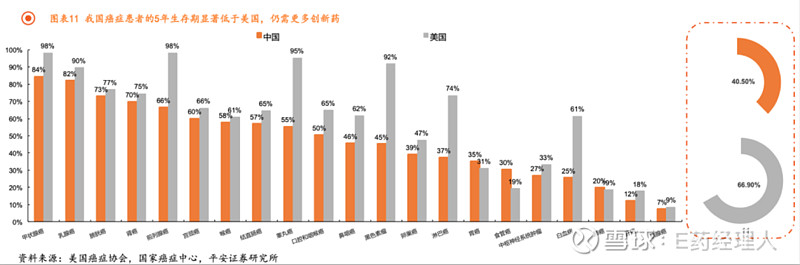

美国癌症协会发布的《2020年癌症统计数据报告》显示,2009-2015年,美国所有癌症整体5年生存率为66.9%,而我国仅为40.5%,药物疗效差距较为显著。此外,从肿瘤的治疗方式来看,截至2020年我国仍然以化疗为主要手段,占比超过60%,而全球的化疗市场仅占比16%,治疗手段的丰富性同样存在较大差距。

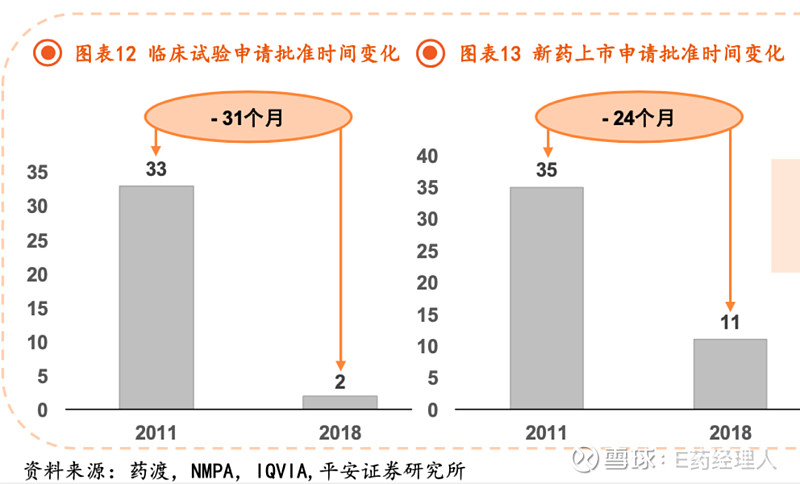

事实上,我国的创新药行业一直呈现政策倒逼企业转型创新的特点。在新药审评审批方面,自2015年的第44号文以来,我国创新药审评审批制度逐步与美国等成熟市场接轨,新药审批速度得到大幅提升,进一步为企业的创新转型铺平道路。2020年开始施行的新版《药品注册管理办法》增加了四个药品注册的加快通道,分别为突破性治疗药物、附条件批准、优先审评审批、特别审批,加速具备高临床价值的创新药上市,提高药物可及性。

平安证券研究所统计,相较于2011年,在2018年我国临床试验申请批准时间已经缩短了31个月,新药上市申请批准时间缩短了24个月。

此外,在医保方面,自2021年首次将6月30日之前上市的品种均能纳入医保谈判,上市药物进入医保的速度进一步得到加速,大幅提高了创新药的可及性和放量速度,加快创新药企业的研发回报速度。

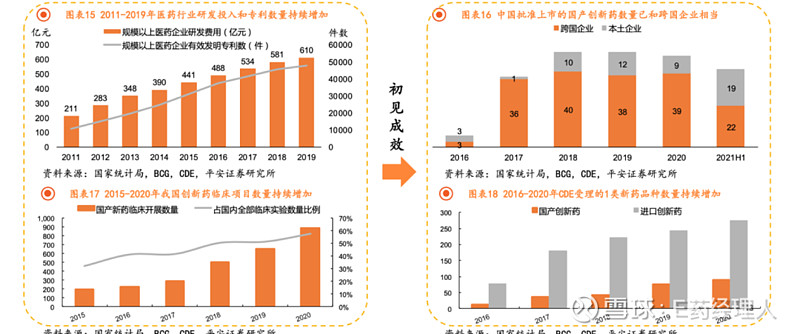

政策支持下,国产创新药开发也已经驶入发展快车道。我国创新药行业逐步迎来收获期,平安证券统计,截至2021年上半年,已有19款国产创新药获批上市,数量与跨国药企相当。此外,突破性品种名单中已有70款产品,标志着具有临床价值的国产创新药数量持续增加。

然而不可忽视的是,倒逼转型和资本过热也在催生研发泡沫,严重的同质化研发不仅导致国产新药在上市后就面临激烈的市场竞争,甚至集采,再次陷入价格战。还会大量浪费临床资源和资金,致使真正具备临床需求的药物在试验难以入组合适患者,大幅延长临床试验的招募时间,研发难度进一步提升。

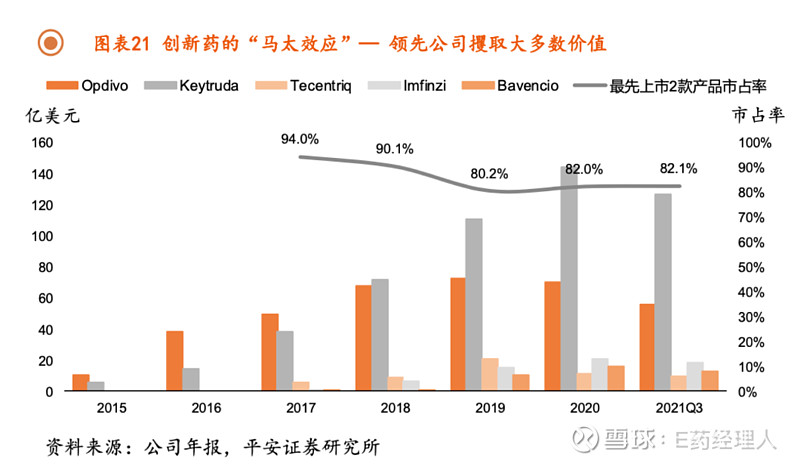

平安证券研究所分析认为,上市速度和疗效是决定公司产品价值的主要因素。

创新药存在明显的马太效应,仅研发领先或商业化能力更强的公司能够攫取大多数价值,而进度靠后的同质化管线已不具备竞争优势。

以PD-(L)1为例,头2款上市药物能够满足大部分的临床需求,从而占据80%的市场规模,而第6个及之后上市药物的总市占率将低于5%。

因此,国内也陆续出台了相关政策,以改善扎堆现象,促进创新与国际接轨。CDE于2021年发布了《以临床价值为导向的抗肿瘤药物临床研发指导原则》,其中指出需要与目前最佳临床治疗方案做对照,意味着头对头试验将成为创新药临床的新常态,该政策提高了创新药研发门槛,后续me-too管线的开发时长、成本及难度都会大幅提升,预计将有大量同质化管线将被终止,创新药开发即将面临全面降温。

此外,为规范创新药临床试验设计,CDE又先后发布了多个指导原则,如2022年5月发布的《双特异性抗体类抗肿瘤药物临床研发技术指导原则》明确如果双抗靶点中包含一个现有的 SOC单药,需要与该药物对照;2022年6月发布的《单臂临床试验用于支持抗肿瘤药上市申请的适用性技术指导原则》明确能够使用单臂试验作为注册临床的药物类型;2022年7月发布的药物真实世界研究设计与方案框架指导原则》明确能够使用真实世界研究作为注册临床的药物类型。

02

出海成关键

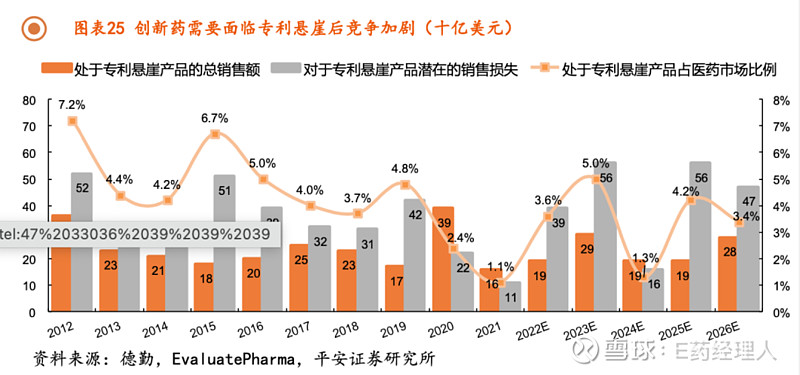

然而,创新药的研发具有高风险高投入高回报特性,同时由于专利悬崖的存在,创新药企业还需要高价格来保证持续研发投入。

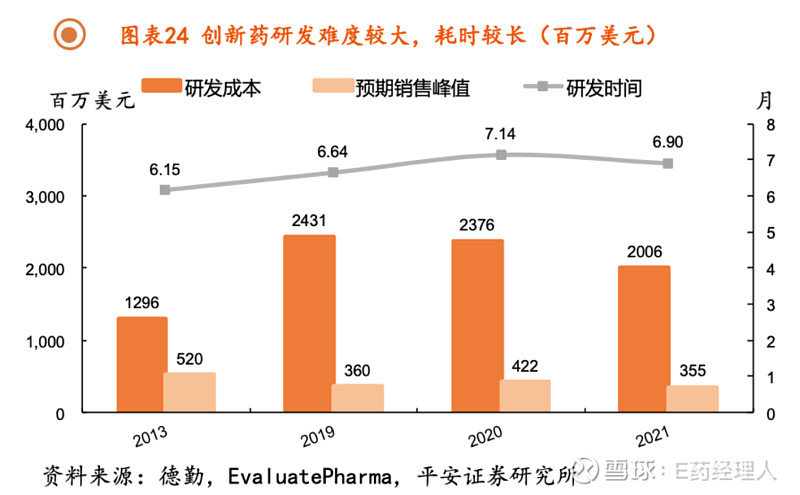

平安证券研究所统计数据显示,从I期临床到获得FDA批准上市的成功率平均仅为7.9%,这意味着药企需要至少布局12款药物中才有1款可能成功。根据《2021医药创新回报率评价》,2021年全球创新药的研发平均成本为20.06亿 美元,平均研发的时间周期为6.9年,2021年的创新药内部回报率(IRR)仅为7%(若扣除新冠相关资产为3.2%)。

同时由于专利悬崖的存在,创新药企业还会将创新药价格定的相对较高,以此来在短暂的专利期内获得充足现金流来支撑持续加大的研发投入。平安证券研究所分析,从预期峰值销售额来看,由于全球创新药企业在产品和靶点布局上过度内卷,导致平均预期峰值销售额呈现下降态势,到2021年仅为3.55亿美元。

回到国内来看,基本医疗保险仍是我国医药市场最大的支付端,同时基本医保还具有保障基本的特性,因而医保的高覆盖率使其难以承担昂贵价格的药物,为缓解医保基金压力,医保目录准入谈判的平均降幅保持在较高水平,并且有逐年降价的趋势。

这也就意味着企业自主定价的权利减弱,单个产品专利期内的销售峰值也将随之减少。平安证券研究所认为,仅依赖国内医保市场可能难以打造“现金牛”产品,进而影响企业的业绩表现和持续造血能力。以国产PD-1单抗为例,2020年4款国产PD-1单抗均顺利进入医保,价格平均降幅达到78%,对应年治疗费用约为5万元,并在2021年医保谈判时其年费用进一步下探至4万元。

此时,创新药出海成了本土药企探索高增长的关键。

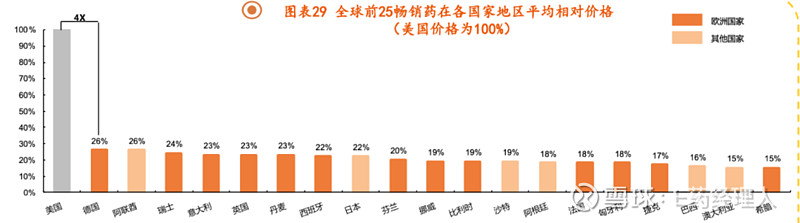

平安证券研究所分析指出,美国药物的平均价格显著高于全球其他国家,同款产品的销售价格约为其他国家的4倍,中国相比全球大部分国家价格更低,主要是医保对于创新药的支付能力较为有限。从创新药市场来看,2021年全球创新药销售额约为8300亿美元,其中美国占比超过一半,而其他发达国家中,欧洲五国占比达到16%,日本韩国占比达到8%,中国仅3%,远低于发达国家水平。整体来看,美国创新药销售收入占比接近80%,而我国创新药占全国药品销售额仅为10%左右。

因此,考虑到创新药较大的研发投入,我国创新药企业需要进入美国、欧洲等海外非医保市场才能打开收入天花板。

然而,由于美国创新药研发领先于全球,其创新药数量更多,并且监管规则更为完善。美国创新药上市产品和在研管线数量占全球超过60%,并且保持快速增长态势,2020年美国FDA共批准了67个创新药,其中51个新分子实体(NME),达到历史最高水平。因此,我国创新药出海将受到其监管规则和较为激烈的市场竞争。

平安证券研究所将2022年称为国产创新药出海的大考之年,多款国产创新药迎来FDA审批意见。2月,信达生物的信迪利单抗治疗一线联合化疗治疗非鳞非小细胞肺癌上市申请未通过FDA批准;同月,传奇生物的西达基奥仑赛4线治疗成人多发性骨髓瘤上市申请获得了FDA的批准。喜忧参半,但依旧导致了国内市场对于创新药出海的情绪过于悲观,“内存在医保控费,外面临出海受阻”的局面使得市场对于国产创新药企的利润兑现信心不足。

但平安证券研究所认为,这些企业作为先行者,进一步明确FDA审评标准。对比其标准,我国部分企业的自研管线符合要求,伴随临床持续推进,后续国产创新药的获批有望修复市场情绪。

传奇生物CAR-T的获批也进一步说明了临床价值是FDA审批的核心标准之一,能够解决实际临床需求的药物还是能够成功出海,更加明确了FDA的审批要求。

首先在解决未满足的临床需求方面,传奇生物选择了适应症线数前移并且疗效显著提升。BMS已上市的Abecma主要用于治疗5线多发性骨髓瘤患者,而西达基奥仑赛主要针对4线患者,能够满足前线患者未被满足的临床需求。西达基奥仑赛临床ORR和CR均相比Abecma 也更高(98% vs 73%;83% vs 33%),能够为患者带来治愈的希望。

在临床重点选择方面,传奇生物选择了以ORR为首要临床终点,与Abecma设计相同,CR、PFS和OS等作为次要临床终点。平安证券研究所认为,作为后线治疗,首要是能够延缓患者的疾病进展,展现药物对于多重治疗后复发或难治性患者的治疗效果,解决患者无药可用的现状,因此ORR可以作为临床设计终点。

在临床需求方面,传奇生物选择了竞争格局较好的靶点赛道。目前全球共有6款 CAR-T上市,其中5款均靶向CD19,传奇生物在初期选择了相对更有可能跑赢的靶点赛道,因此能够做到全球第2,疗效目前最优。

此外,传奇生物开展了全球多中心临床试验,其关键临床CARTITUDE-1共招募97名患者,主要在日本和美国开展。

经历了多款创新药的海外审评审批试水,平安证券研究所认为FDA紧扣未满足临床需求和较全面临床数据的审评标准已经明确,国内企业在研管线的出海成功率能够进一步被评估衡量。

但近年来我国创新药也逐步获得国际认可。我国创新药企业在license-out方面有较多成果,目前交易额最高的是天境生物和Abbvie就一款CD47单抗药lemzoparlimab(TJC4)达成的授权协议,总额接近30亿美元。

平安证券研究所认为,如果将创新出海分为四个阶段,目前我国企业已完成产品和临床国际化,部分企业也开始在国外设立研发部门,汲取全球前沿科研成果,有望进一步提高我国创新药研发能力和产品出海能力,真正拥有自主技术,能够实现出海的优质企业,未来或将脱颖而出。

本文编辑自平安证券研究所报告《创新药进入行业出清阶段,寻找分化下的机会》

*声明:本文内容转载于网络,版权归原作者所有,转载目的在于传递信息,并不代表本平台观点。如涉及作品内容、版权和其它问题,请与本网站留言联系,我们将在第一时间删除!

(https://xueqiu.com/3483303916/232102935)