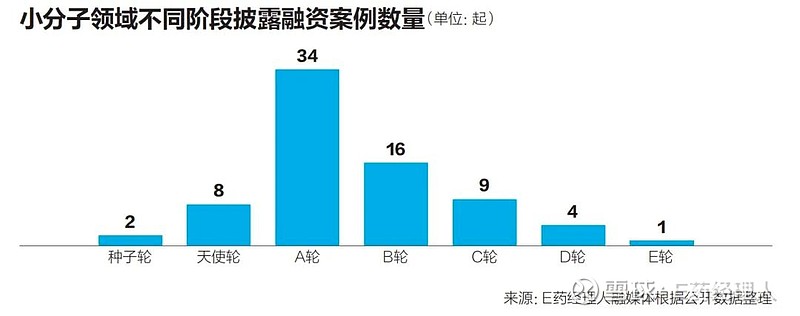

A轮34起,B轮16起,小分子融资热度为何缺失?靶点扎堆、内卷严重,企业突围路在何方

为医药行业2022年一级市场的投融资景气度赋值,在1至10分的可选项中,投资人李明只给了1分。“医药行业投融资遇冷,不管是诸多企业还是投资人,今年都吃了非常大的亏。”常关注小分子药物这一领域的李明,尤其能够体验到个中心酸。

如李明所感,E药经理人融媒体统计,在2021年10月1日至2022年9月30日期间,小分子药品研发领域共产生127起投融资事件,除去IPO、上市后融资和并购,一级市场发生74起融资。2020年10月1日至2021年9月30日,小分子化学药领域私募融资项目共有226起,另有20起并购、总交易额达到92.22亿元。

“医药行业投融资大环境本身不太景气,大家都变得更为谨慎了。”李明说道,“但投资也变得愈发专业化和精细化,小分子领域新的技术思路更令人关注,而始终不变的思考逻辑则是满足病患需求。”

深入这近80家被投资者们“相中”的企业背后,我们能挖出多少相似性和差异性?投资人看小分子药物项目的逻辑如何诠释?

聚焦前沿

从总体来看,A轮融资事件最多,共34起;B轮16起,募得资金最多的是硕迪生物,为1亿美元;C轮9起,拨云制药1.3亿美元属该轮融资最多;另有D轮融资4起,E轮融资1起。此次最大一笔融资金额流入北京一家在肿瘤领域设置丰富管线、其 c-Met抑制剂有望成为该领域BIC新药的Biotech——鞍石生物。

“相对于去年,今年生物科技企业融资相对困难,很难‘讲故事’了,基本是按需来融资,很多也是将现有资金集中推入一个核心产品的临床阶段。”李明这样说道,“在小分子领域,靶点扎堆、内卷严重,加上临床能力投入不足,市场空间有限,国内很多公司与国外相比,还是有一定差距。”

华润正大生命科学基金执行董事王迎也向E药经理人融媒体分享了他的个人洞见:“各个地方政府作为母基金成立的一些引导基金,这些为地方引入目的相对来说比较活跃,但是市场化还在积极投资的基金,我所了解到的比较少,而且看项目都非常谨慎。”

“更冷静、理智、谨慎”,这是数名投资人向E药经理人融媒体透露的态度。但同时,正是因为这份谨慎,投资人们择中的小分子企业价值,或会更加凸显。细看小分子药物投融资相关企业,多数都致力于攻克肿瘤领域,另外在心血管、代谢和肺部疾病、骨关节肌肉疾病、慢性肝病、高尿酸血症、眼科等多个疾病上多有布局。而被投资人投以认可目光的这些Biotech们,均是临床期初创药企,创立时间在近五年,擅长早期阶段药物开发,已有产品进入到临床试验阶段,且都在挑战创新底色高、有潜在价值的事情:如探索分子胶靶向蛋白降解疗法、重大疾病的共性机制—“细胞死亡 -炎症 ”回路等。

艾瑞咨询发布的《2022年中国小分子创新药行业研究报告》也显示,在基于靶点的药物设计这一时代,基于结构、片段的药物设计逐渐成为小分子药物研发的常见技术。此外,抗体小分子偶联药物开发已渐成气候,PROTAC技术、变构调节剂、氘代药物、抗体药物偶联等技术思路备受期待。

“如果小分子药物在作用机制上创新,如蛋白降解,分子胶,共价抑制剂等,这些新细分赛道实际非常火热。”幂方健康基金执行董事胡红丹谈道。

今年6月,达歌生物完成2200万美元A轮融资,由幂方资本领投。达歌生物具备独特的分子胶靶向蛋白降解技术平台,“分子胶在国际上属于较热门的研究方向。”正如胡红丹所看到的,小分子药物虽是疾病治疗的主流方式,但绝大多数疾病靶点是不可成药的,分子胶蛋白降解药物有望突破这个障碍,为小分子领域带来革新。

“在小分子方面,我们会重点关注几个领域,包括复杂制剂、变结构调节剂、PROTAC等。”王迎也提到了华润正大生命科学基金筛选项目时的侧重点。

走过以青霉素为代表的化合物时代,小分子药物经历了数年变迁。作为药品研发中的“名角”,小分子药物分子量小、不涉及免疫原性、稳定、可口服、工艺成熟、易于储存等多项优势仍旧会吸引投资人的目光。如鼎晖投资高级合伙人柳丹向E药经理人融媒体传递的信息,小分子药物在成本上很有优势,且使用方便,其生命力不会衰退。

如今,小分子药物开发已正式进入靶向时代,在这寒气浮动的当下,新的技术思路更受产业期待,这一点,在今年融资项目中生动体现。

选择项目的思路

聚焦于小分子领域中更具前沿技术优势的细分赛道时,投资人们究竟会以什么样的标准去评判、选择和笃定一个“最优项”?

“一是解决临床需求,二是看靶点有没有得到充分的验证,三是小分子成药性。”北京龙磐投资合伙人韩永信这样总结道,“我们致力于投中早期项目,无论是大分子还是小分子药物,都只是形式,我们最终的目的是要治病,不管做业务开发或者投资,不管环境到底景不景气,其实我们的逻辑都不变,想要有市场,就得有临床需求,我们也希望新的给药方式能够真正解决痛处,提高疗效,减低毒性,追求最大化的有效安全。”

去年10月,吸入制剂平台企业畅溪制药完成近2亿元C轮融资,由龙磐投资领投;今年3月,龙磐投资领投了拓领博泰,该企业基于Toll样受体免疫调控技术,专注于研发自身免疫疾病的创新药物。结合近年来在小分子领域上的“涉猎”,韩永信很是欣慰。“龙磐曾经投资过的公司有两个共同的特点,一是公司的发展有特别清晰、稳健的逻辑。在立项时,能在‘内卷’之外基于对疾病的深入认知,从未被满足的疾病需求出发,思考治疗方案,针对特殊的靶点或者联合治疗,来进行药物开发。”

王迎也认为,所谓大分子、小分子企业的界限会越来越模糊,越来越多生物科技企业会不断丰富自己的“工具箱”,所谓的大分子、小分子都会成为“工具”之一,企业会按照适应证和靶点选择合适的工具。今年4月,苏州锐明新药宣布完成由华润正大生命科学基金领投。据了解,锐明新药目前产品管线覆盖眼底疾病的药物递送技术,现有的产品均为自主研发的1.1类新药,在知识产权上布局有多个眼科疾病领域专利的保护。

去年10月至今年9月底,华润正大生命科学基金在小分子领域仅投资了这一家企业,对于这一标的,王迎谈道,“克服眼部给药的屏障一直是眼科药物开发的一个难点,从眼表给药的话,药物很难到达眼底,因为需要穿透或者避开多个屏障才能渗透到眼底。锐明是我们见过的公司里面少有在动物身上通过解剖能够看到眼底药物聚集的企业,且锐明核心产品针对的VEGFR是一个经过验证有效的靶点,只要药物能够达到眼底,实现有效性是大概率的事件,这是我们投这家企业的一大关键因素。”

值得注意的是,王迎还谈到了审阅“团队魅力”的重要性。“锐明的团队基本上都是从爱尔康出来的。眼药市场跟其他药物不太一样的地方在于,它比较集中,全世界的眼科药物其实主要就集中在几家企业,相关企业出来的专家积累的研发经验和人脉都会比较突出。”王迎说道,“再者,国内的眼科发展比较晚,基础跟欧美的企业比起来还有比较明显的差距,而且现在中国医药的全球创新还比较少,从临床阶段来看,多数还是欧美领先企业。在这种大前提之下,加上目前的大环境,我们肯定愿意投一些在国际领先企业做过类似产品、有过类似经验的团队,这样管线产品的成功率能够有所保障。”

(注:本文来自《医药界•E药经理人》11月刊 应采访对象要求,李明为化名)

*声明:本文内容转载于网络,版权归原作者所有,转载目的在于传递信息,并不代表本平台观点。如涉及作品内容、版权和其它问题,请与本网站留言联系,我们将在第一时间删除!

(https://xueqiu.com/3483303916/239150396)