以过往案例看恒瑞BD策略的得与失

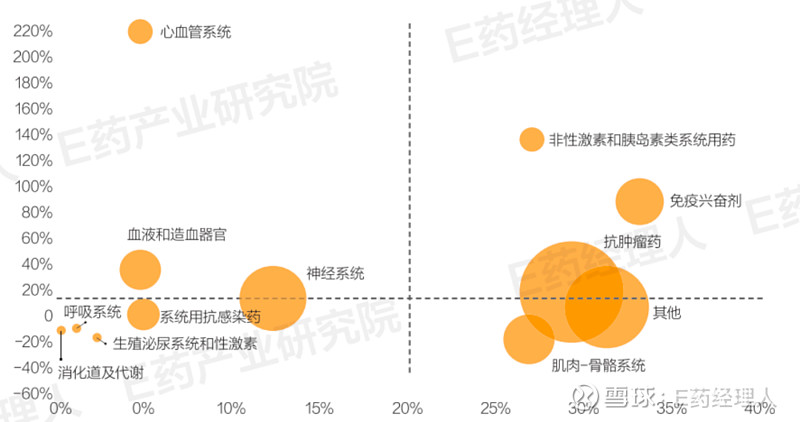

作为国内抗肿瘤药物研发龙头,恒瑞医药长期占据抗肿瘤用药市场第一梯队,其后面是强大的商业化团队。通过波士顿矩阵分析我们可以看到,恒瑞医药销售收入前三大治疗领域分别为抗肿瘤、神经系统、免疫兴奋剂,并且这三大治疗领域的增速均高于21年行业平均增速(17%)。相对于神经系统用药,恒瑞在抗肿瘤和免疫兴奋剂用药方面拥有更高的市场份额。

图表2-45. 波士顿矩阵分析模型下的恒瑞医药业务剖析

数据来源:东方比特,E药研究院整理

(横坐标为市占率,纵坐标为同比年增速)

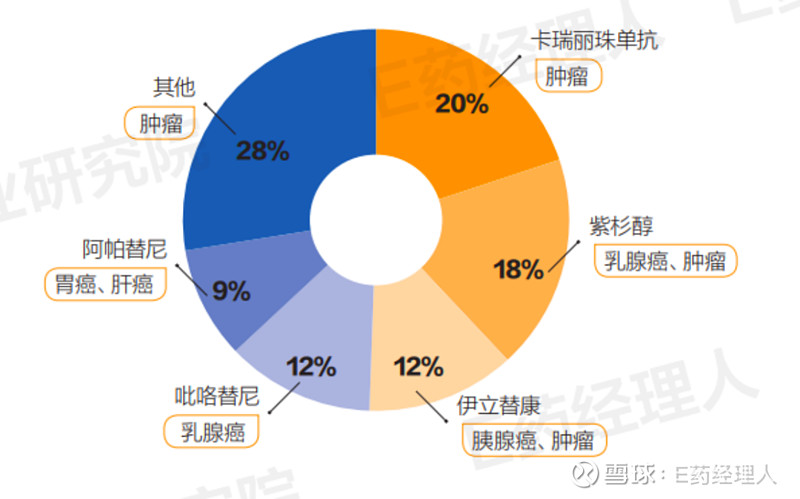

图表2-46. 恒瑞主要抗肿瘤用药占比

数据来源:东方比特,E药研究院整理

(基于样本等级医院销售数据放大)

在抗肿瘤领域,根据销售数据来看,21年前5的产品分别为卡瑞丽珠单抗,紫杉醇系列产品,伊利替康,吡咯替尼以及阿帕替尼,占公司抗肿瘤领域收入分别为20%,18%,12%,12%以及9%。产品细分治疗领域以实体瘤领域为主,涉及的癌种有乳腺癌、胰腺癌、胃癌、肝癌等。在这些瘤种中,我们也可以看到,恒瑞已经开始了联合疗法的临床试验。因此,我们可以通过分析做出初步判断:虽然从结果来看,无论是研发能力还是商业化能力,恒瑞确实是在抗肿瘤领域实力强劲。但是,相对于实体瘤庞大的未被满足的临床需求方面,公司在战略层面仍然希望可以在更好的疗效方面有所突破。

从BD战略来讲,恒瑞更倾向于凭借自研产品对外授权;而对于产品引进的部分,恒瑞则会关注一些新颖的靶点和作用机制。这可能是因为恒瑞已上市的创新药及目前处于后期临床的在研新药基本均为基于成熟靶点的me-better/me-too药物,仅是因为涉足较早或开发较快而在国内曾经领先,在国内研发“靶点扎堆”的情况下难以保持竞争力,那么下一梯队应当优先开发在靶点和机制上更加前沿的创新药,从而重塑竞争力。

图表2-47. 恒瑞过往抗肿瘤领域BD交易梳理

数据来源:药智网,E药研究院整理

然而,恒瑞的若干引进项目在研发过程中均遭遇了不同程度的波折,这也是与高创新度相伴的风险。2021年8月,恒瑞与万春医药(BeyondSpring)的子公司大连万春达成合作协议,以2亿首付款和不超过13亿人民币总额获得普那布林(plinabulin)在大中华地区的联合开发及独家商业化权益。恒瑞意在开发普那布林联合自身已上市的长效G-CSF(粒细胞集落刺激因子)培非格司亭用于预防化疗引起的中性粒细胞减少症(CIN),从而同时推动两者在国内和美国市场的销售。

普那布林是一种first-in-class免疫抗肿瘤药物,能够通过激活免疫防御蛋白鸟嘌呤核苷酸交换因子(GEF-H1),加速DC细胞的成熟及促进抗原呈递,直接激活T细胞来杀死肿瘤细胞,还可以阻止由化疗药物诱导的骨髓中性粒细胞的损伤,达到早期保护作用。新颖的机制和良好的3期试验中期结果使其获得中美药监机构的突破性疗法认定、优先审评资格。2021年12月,FDA认为仅有一个3期注册临床(NCT04227990)不足以充分证实临床价值,要求进行第二个对照注册临床来提供充分的证据。这不但影响了既定的研发和商业化计划,而且对恒瑞的股价造成负面影响。

*声明:本文内容转载于网络,版权归原作者所有,转载目的在于传递信息,并不代表本平台观点。如涉及作品内容、版权和其它问题,请与本网站留言联系,我们将在第一时间删除!

(https://xueqiu.com/3483303916/242286699)