狂飙的百济神州,将甩开恒瑞们?

近日,艾伯维/强生联合宣布,计划在美国自愿撤回伊布替尼的两项适应症:既往接受过至少一种治疗的套细胞淋巴瘤(MCL)、既往接受过至少一种抗CD20治疗的边缘区淋巴瘤(MZL)。

主动撤回的原因在于,伊布替尼在FDA对这两项适应症加速批准后的验证性临床试验中,未能达到预期的临床获益。

至此,在边缘区淋巴瘤(MZL)二线治疗市场中,泽布替尼成为全球唯一获批上市的BTK抑制剂。

01

竞争对手此次“助攻”对百济神州的影响

从1993年被发现到现在,历经数次迭代发展后,Bruton酪氨酸激酶(BTK)俨然已经成为经过临床和市场双重验证的靶点。

目前全球共有6款产品获批上市,其中三代产品Pirtobrutinib为首个获批上市的可逆非共价BTK抑制剂,具有克服耐药的潜力。

一代产品伊布替尼上市后逐步扩大适应症覆盖范围以加固其“护城河”,后续在中美上市的二代以及三代产品均在伊布替尼覆盖的适应症领域竞争,只有目前在日本上市的Tirabrutinib(吉利德与小野制药联合开发)将适应症集中在中枢神经系统淋巴瘤。

表1 中美上市的BTK抑制剂适应症获批情况统计

数据来源:药渡数据库、网络公开数据统计

数据来源:药渡数据库、网络公开数据统计

此次撤回事件之前,作为最早上市的BTK抑制剂,伊布替尼有6个适应症(从大类上区分)在FDA获批上市。此次撤回的两个适应症中,套细胞淋巴瘤(MCL)是一种罕见的非霍奇金淋巴瘤,患者人群相对较小。

但边缘区淋巴瘤(MZL)则是一种较为常见的B细胞非霍奇金淋巴瘤,约占非霍奇金淋巴瘤10%,发病率仅次于弥漫大B细胞淋巴瘤(DLBCL)和滤泡性淋巴瘤(FL)。

目前在中国MZL市场中并无上市产品,而在伊布替尼的MZL适应症撤市后,在美国BTK抑制剂市场中仅有泽布替尼一个相关产品。

对于泽布替尼而言,一方面美国作为全球创新药第一大市场,其细分领域独家品种的市场想象空间不言而喻;另一方面,鉴于多数国家的药品监管机构将FDA的审评结果作为主要参考,泽布替尼在其他国家MZL领域的竞争优势也会被放大。

02

泽布替尼市场增长的“戴维斯双击”

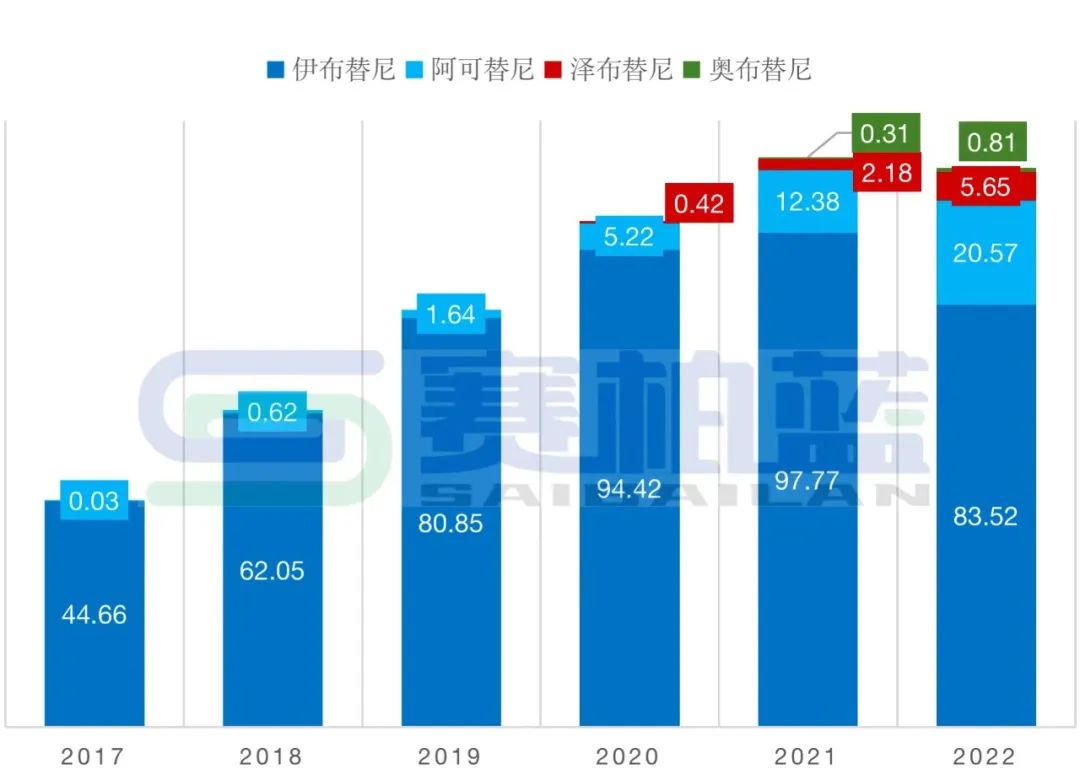

从2022年开始BTK抑制剂全球销售格局出现明显的新变化,伊布替尼原研药的全球销售额首次出现下滑,且下降幅度高达15%。

除了仿制药的市场替代之外,二代产品的市场发力也是造成这一现象的重要因素,阿可替尼与泽布替尼2022年销售额双双高速增长从侧面体现出二代产品对一代产品从临床指南到患者应用的替代化进程在逐步加快。

图1 2017-2022年BTK抑制剂全球销售额统计

数据来源:药渡数据库、上市企业年报

在伊布替尼的多个获批适应症中,慢性淋巴细胞白血病和小淋巴细胞性淋巴瘤(CLL/SLL)的患者人群最多、市场最大,是BTK抑制剂成长为百亿美元赛道的主要支撑。同时阿可替尼在上市后第六年依然能够保持销售额66%的高增速,最为主要的原因也在于其2022年关于CLL/SLL的适应症获得FDA批准上市。

泽布替尼紧随其后,在今年初获得FDA关于CLL/SLL适应症的上市申请批准,同时泽布替尼相对于阿可替尼具有更强的市场竞争优势。在2022年12月14日举办的第64届美国血液学会(ASH)年会上,百济神州公布了泽布替尼的全球3期ALPINE试验的终期分析数据,数据显示,泽布替尼不仅在关键的ORR和PFS指标上相对竞品伊布替尼显示了双重优效性,并且在关键的安全性指标上也大幅优于伊布替尼。

同时泽布替尼本身在华氏巨球蛋白血症(WM)等适应症上均通过头对头临床试验体现出相对于伊布替尼的临床获益优势,结合泽布替尼在美国2022年4季度销售额依然能够保持124%的同比高增长,不难看出其相对于阿可替尼更具市场潜力。

在原有适应症竞争对手退出与新增重磅适应症的“戴维斯双击”下,预计泽布替尼的销售额后续将继续保持高速增长,年销售额将在短时间内增长至10亿美元,即业内约定俗成的“重磅炸弹”的标准。

03

持续“狂飙”的百济神州

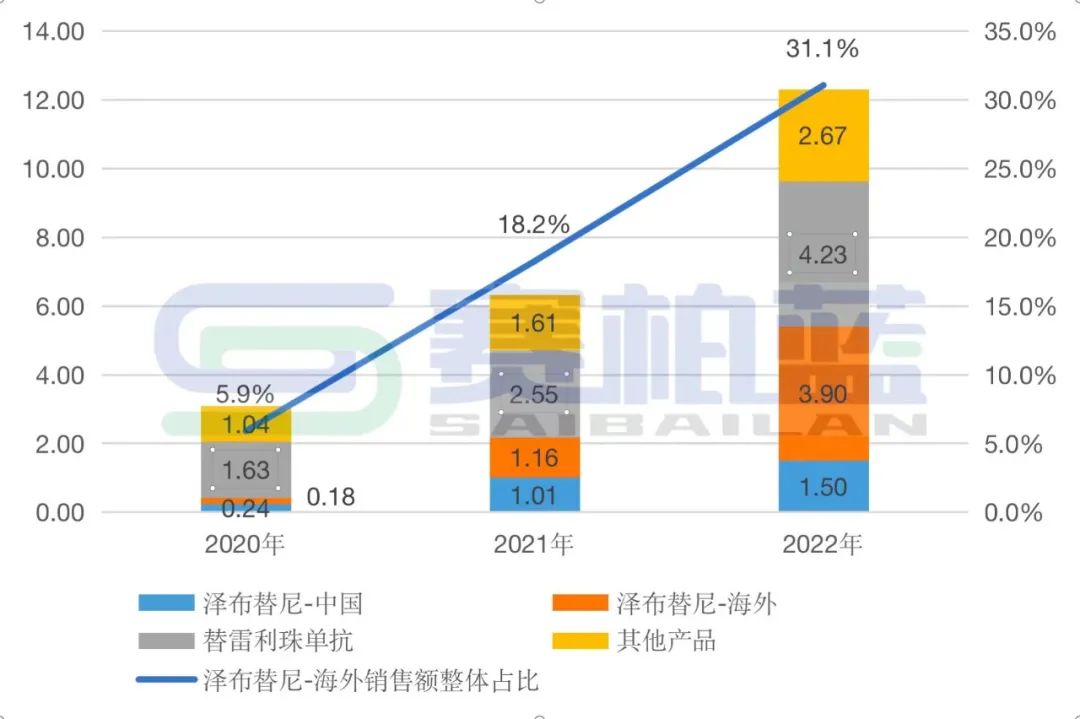

在百济神州自身的药品销售格局中,泽布替尼的海外市场正在逐渐攀升至主体地位,至2022年泽布替尼的海外销售额达到国内的2.6倍,相对于整体收入的占比达到31.1%。同时在国内市场上,百济神州的替雷利珠单抗成为国内获批适应症最多的PD-1,推动其2022年销售额增速达到66%。

相信随着泽布替尼的海外销售额在未来短时间内继续保持高速增长叠加国内药品市场规模的同步扩大,会带动其整体销售额在未来一两年达到国产企业前所未有的高度。

图2 2020-2022年百济神州药品销售收入分类统计

数据来源:上市企业年报

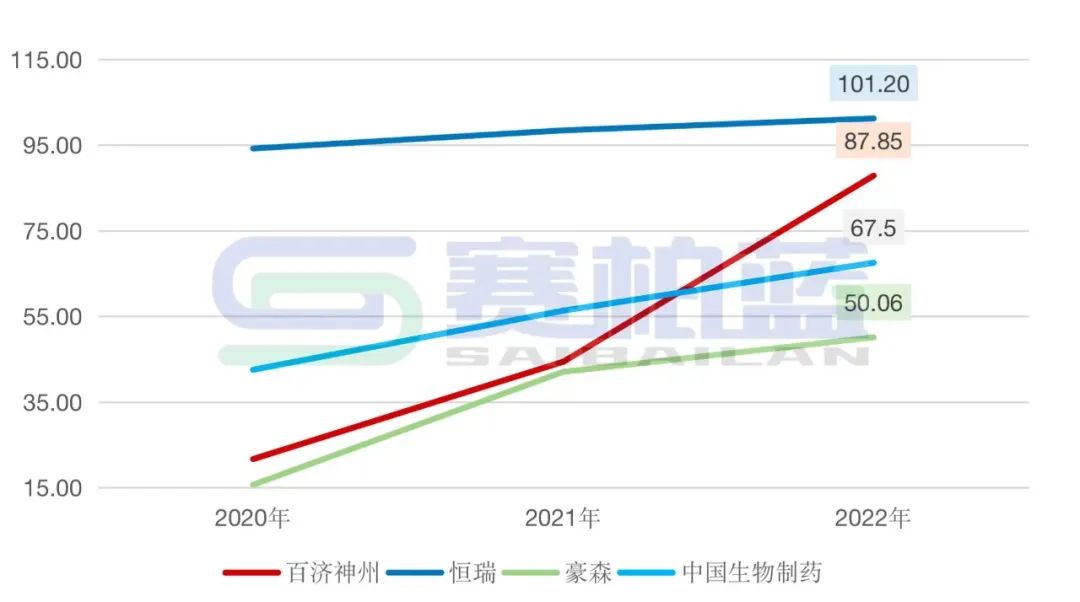

相比之下,即便国内传统药企能够利用其国内销售渠道优势迅速完成创新升级,但是相对于百济神州的发展速度,有一定差距。

从典型企业的创新药销售额走势来看,恒瑞与中国生物制药的创新药销售额几乎保持固定且不算高的增速,而豪森药业在经历了前两年迅速的创新转型之后,销售额增速从2021年的169%直接降至2022年的19%,同样走向低增速发展区间。

而百济神州在经过近几年持续的高速增长后,创新药销售额已经超过豪森与中国生物制药、接近恒瑞,并且超过恒瑞甚至成为短时间内可以预见的情况。

图3 2020-2022年创新药销售收入统计

备注:恒瑞2022年创新药销售额为国金证券预估数据;数据来源:上市企业年报、国金证券研究所

04

结语

百济神州的成功一方面表明国产创新药逐步得到国际认可,代表了近些年医药创新行业改革发展的成果;另一方面同样暴露出我国创新药市场提供给高临床价值创新药的“高回报”有待提高,且难以反哺“高投入、高风险、长周期”的研发过程,创新的可持续性需要进一步提升。

随着我国的医药创新发展迈入2.0阶段,政策的改革同样需要升级,如何为医药创新进一步高速发展进行赋能,已经成为全行业需要慎重思考的问题,中国医药创新产业的发展依然任重而道远。

END

特约作者 | 跳跃的氢键

责任编辑 | 郑瑶

*声明:本文内容转载于网络,版权归原作者所有,转载目的在于传递信息,并不代表本平台观点。如涉及作品内容、版权和其它问题,请与本网站留言联系,我们将在第一时间删除!

(https://mp.weixin.qq.com/s/UE6ioMz3_-VK1WTVhZepHQ)