与恒瑞相争,豪门与新贵的结晶,这家Biotech到底值不值150亿?

1. 智翔金泰上市申请得到批复,150亿元估值靠目前后期管线难以支撑

2. 融资安排多流向生产基地建设,流动性引发担忧

3. 实控人产业资源协同整合是未来企业发展的关键

2019年,科创板的开闸标志着A股由核准制向注册制的创新转型,对处于创新转型期的传统药企同样带来了机遇,一部分企业家纷纷将创新的使命交到自己的另一家公司上,积极寻求上市机会,诸如华海、科伦等,通过资本助力向生物创新药的蓝海市场进发。但同时,也有些企业家,通过资本运作的方式打造独立于企业以外的biotech,进行二次创业。

近日,证监会发布了同意智翔金泰上市申请的批复,这意味着公司即将登陆科创板。根据招股书披露,公司拟发行9168万股,占发行后总股本的25%,募资约39.80亿元。若以此口径计算,该公司上市后估值将超过150亿元。

截至2023年第一季度末,按申万行业分类(2021),在42家科创板上市制药企业中(化药+生物制品,剔除部分上游及IVD企业),仅有9家企业市值超过150亿元,其中仅有迪哲医药一家企业没有产品处于商业化阶段。

图表:科创板上市药企市值

来源:Wind,CM10医药研究中心整理

同为没有商业化阶段产品的智翔金泰,却能在创新药的资本寒冬之下获得150亿估值,凭借的是管线前景、技术平台、资源整合,还是高管团队的华丽背景?

有人说,独立上市有利于资源整合,独立运作,创新药企将获得更好的发展;也有人说,资本裹挟之下,独立上市是资本游戏,企业终将成为资本带血的筹码。但是在资本寒冬下,没有造血能力的企业都将被大浪淘沙,泡沫散尽。

150亿元估值仅靠后期管线难以支撑

Biotech在资本市场中的估值很大程度上取决于其研发管线,而纵观智翔金泰的研发管线,处于后线的,仅有GR1501和GR1801两个产品。如果仅凭这两个产品来讲,在自免领域,亦或是传染病领域,竞争都相对激烈,难以支撑起150亿元的市场估值。

图表:公司研发管线

来源:招股书

GR1501是一款重组全人源抗白介素-17A(IL-17A)单克隆抗体,根据招股书披露,其中针对于中重度斑块状银屑病的临床三期试验已经完成随访,达到主要临床终点,而针对于中轴型脊柱关节炎的三期临床也已于2022年6月开始。公司预计该产品用于治疗中重度银屑病适应症将在2024年初获批上市。

IL-17A是IL-17家族中被研究最为清楚的炎性介质,截至目前,国内已有礼来(拓咨)、诺华(可善挺)的抗IL-17A单抗上市并纳入医保。该公司的GR1501有望打破抗IL-17A单抗药物被外资垄断的局面,成为首个国产IL-17A单抗。但就目前来看,首先能否成为首个国产获得先发优势答案仍不确切,再者临床进度紧密相连的IL-17A市场或将削弱首个产品的先发优势,并且智翔金泰将面临着恒瑞医药这样的竞争对手。

图表:GR1501竞品情况

来源:药智数据,CM10医药研究中心整理

对于适应症而言,公司在招股书中也提到,国内银屑病适应症领域有18个已上市生物制品,中轴型脊柱关节炎适应症领域有18个已上市生物制品,竞争赛道较为拥挤。

另一款估值的“潜力股”GR1801,属于重组全人源抗狂犬病病毒G蛋白双特异性抗体,针对狂犬病的治疗,这是全球首个针对于狂犬病的双抗在研产品。产品创新性可圈可点,但商业化上想要在成熟的狂犬病疫苗市场获得一隅之地,有较大难度。此外,公司的GR1801还面临和兴盟生物的SYN023以及华北制药的奥木替韦单抗[1] 的竞争,NMPA已于2022年5月接受了SYN023的上市申请,而根据药智网样本医院销售数据统计,2022年第一、第二季度,奥木替韦单抗注射液销售额分别为3.57万元及45.26万元。进度方面,智翔金泰预计GR1801将在2025年获批上市。

除此以外,在公司的研发管线当中,还有如IL-4Rα,CD3*BMCA等热门靶点的单双抗治疗药物,但仍然处于临床较早期阶段,面临更多不确定因素,市场给予的估值也会相应有所折扣。

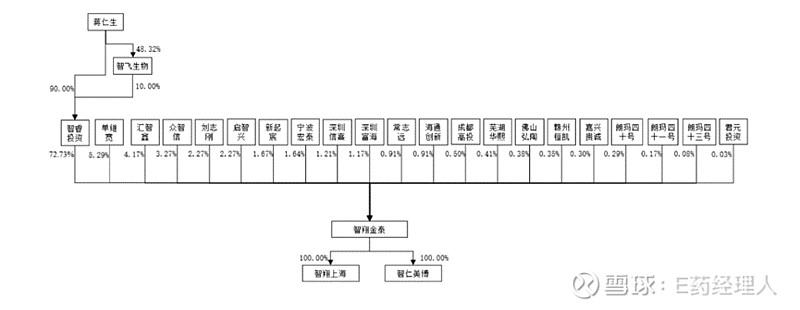

产品是果,而创始团队是因。在Biotech成立的早期,明星的创始团队往往能占到估值的主要部分。据了解,该公司的实控人正是打造千亿市值上市公司(智飞生物)的蒋仁生,通过间接持股的方式可控制公司近73%的表决权;董事长单继宽曾为君实生物的创始人,还曾任职复旦张江。而在智翔金泰的核心团队中,也出现了如智飞、沃森、君实等这些明星制药企业的影子,如总经理常志远,曾长期任职于沃森的子公司泽润生物;首席科学家刘志刚,就曾任职于百泰生物。

图表:智翔金泰股权结构

图表:智翔金泰管理团队

来源:招股书

融资安排多流向生产基地建设,流动性引发担忧

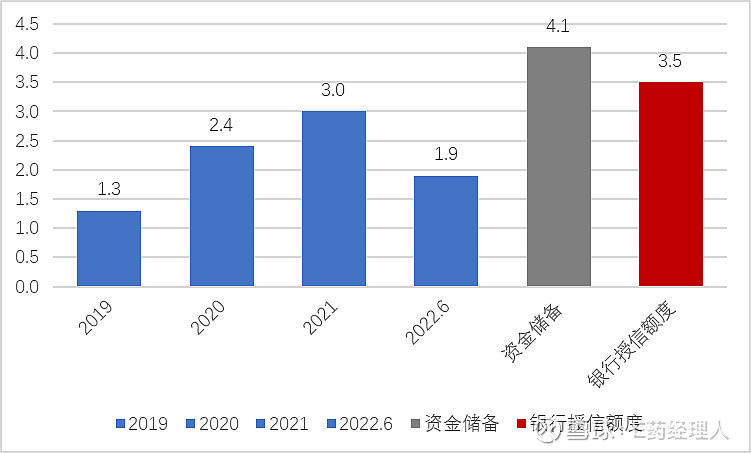

在创新药资本寒冬之际,Biotech的资源利用效率一直是资本市场当中最关键点之一,其中资金的使用情况尤为突出。根据智翔金泰招股书,2019-2021年,公司累计研发费用共计约6.7亿元,随着管线的增加,公司研发费用逐年增长,2021年公司研发费用约3亿。而截至2022年6月底,公司在手现金以及理财产品共计约4.1亿元。此外,根据招股书,公司还与重庆农村商业银行签订了10亿元银行授信,截至2022年6月底,尚有3.5亿元余额。

图表:智翔金泰研发费用以及可使用资金(亿元)

来源:招股书,CM10医药研究中心整理

注:资金储备以及银行授信额度截至2022年6月底,资金储备为货币资金以及交易性金融资产。

另一方面,截至2022年6月底,公司长期借款也达到了近6.4亿元,占到总负债比例的78.38%,公司在银行信贷方面采取了较为激进的策略,以用作项目研发和固定资产投资,在2020-2021年分别产生了3000余万元的利息费用。可以看出,公司资金的使用情况还是较为紧张的,若无法在短期内有产品上市,则对于公司研发节奏和正常经营均会产生不利影响。

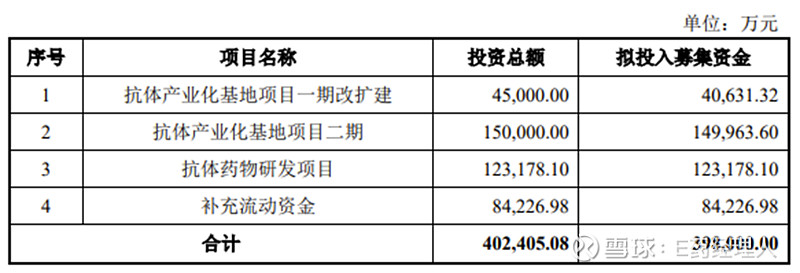

根据招股书信息,此次智翔金泰拟在上交所科创板发行9168万股新股,占发行后总股本的25%,计划募集资金39.80亿元,其资金使用计划为投入抗体产业化基地项目一期改扩建、抗体产业化基地项目二期、抗体药物研发项目以及补充流动资金,其中提升生产能力所需要资金约为20亿元。

在后线产品同质化竞争较为激烈,商业化前景不明朗的情况下,公司并未考虑通过与CDMO合作,也未曾考虑借用智飞生物的生产能力,而是选择自建生产线,结合此前产业内流出的对于Biotech应当具备生产能力的意见稿,不禁令人感叹公司实控人的魄力与大智慧。而8.4亿元的流动资金补充,仍不能将银行授信以及银行借款足额还清(约12.9亿元)。

图表:公司IPO拟募资资金用途

来源:招股书

实控人产业资源协同整合是未来企业发展的关键

目前,公司尚无产品处于商业化阶段,而在公司的营业收入这一栏中,也仅有公司在2021年通过提供新冠疫苗关键物料国产化替代研究及 CHOZNGS 商业许可的转授权,而获得的3900万元。虽然这样的数字相比于动辄过亿元的研发支出似乎有些杯水车薪,但考虑到该笔交易的买方是实控人蒋仁生所控制的智飞生物,公司的发展前景仍然有很大的想象空间。

根据一份罗兰贝格的分析报告显示,医药公司剥离分拆背后的主要战略目的可以归纳为四种:

1)剥离低增长、低利润业务,使母公司能聚焦于更符合其长期战略的业务;

2)将高增长潜力的业务剥离后成为独立公司,发展更加专注;

3)剥离模式差异性较大的业务,形成有效区隔,分离风险;

4)通过剥离增加融资渠道,提高估值。

蒋仁生并没有将智飞生物的创新研发部门独立分拆上市,而是通过资本运作控股智翔金泰,从而达到Biotech的独立经营。考虑到智飞生物现阶段运营情况,更大的意义或是在不影响上市公司股价的情况下,向生物创新药领域进行拓展,等到时机成熟时再进行资源整合。另一方面,在智翔金泰的发展中,即使并非为智飞的子公司,也是可以借助其产业资源,承接生物药方面的创新需求。

*声明:本文内容转载于网络,版权归原作者所有,转载目的在于传递信息,并不代表本平台观点。如涉及作品内容、版权和其它问题,请与本网站留言联系,我们将在第一时间删除!

(https://xueqiu.com/3483303916/251271867)