全球前十CXO 2023战况:赛默飞顶不住了,药明系坐稳TOP3,CDMO狼烟起

当Biotech们在“哭泣”,他们的上下游日子也不会好过。

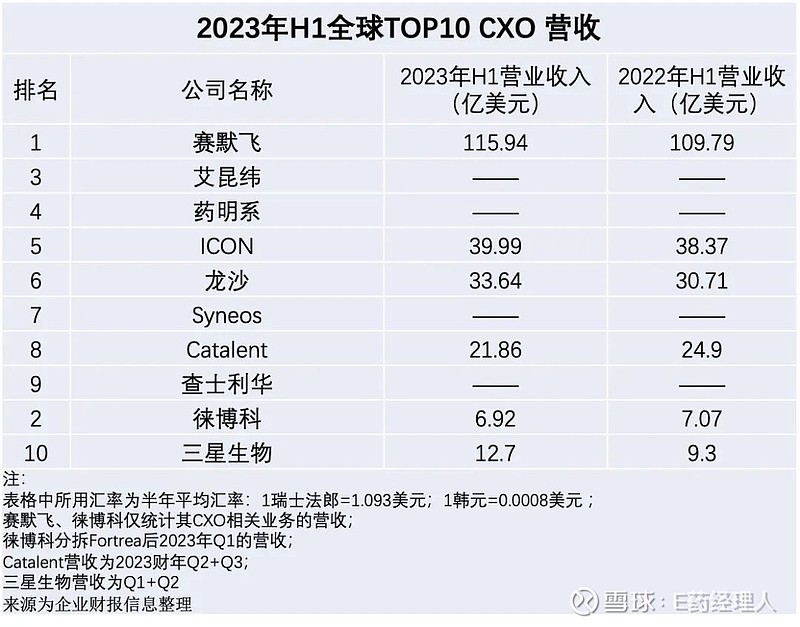

曾经令人艳羡的CXO巨头们也难了,都透露出业绩增长承压甚至下滑的信号。E药经理人统计了2023年上半年全球TOP10 CXO公司的数据,通过分析最强CXO们的业绩以及扩张动向,来反映生物制药行业的变化。

值得关注的是,上下游巨头们业绩下滑时,有多家都提到了中国市场增长不及预期的原因,尽管不算是好消息但也从侧面反映中国生物制药的实力增强。比如赛默飞Q2业绩下滑后,特别提到了中国的因素。

日子相对好过的,要数那些CDMO企业,不管龙沙、三星生物,还是药明系的药明生物,还没有到下滑的时候,但是大家趋缓的增长已然是信号。

同时在业务扩张层面,收购并不容易推进,比如艾昆纬(IQVIA)对PMI的收购被FTC阻止。相反,徕博科对临床开发业务的分拆终于完成,后者Fortrea已经于7月初登陆纳斯达克,此举也导致CXO的格局有些变化,因为纯Fortrea的体量只能排在第9位。这意味着排在其后的那些CXO公司排名将上一层,药明系大概率已经成为全球第三的CXO公司。

赛默飞:蜜糖会否变砒霜?

过去几年,赛默飞在CXO的夺冠之路上一路狂飙,由于业绩增长稳定,长期来成为了美国对冲基金中最受欢迎的股票之一。

可是今年赛默飞也撑不住了。受多重不利因素影响,赛默飞上半年营收同比下降6%,为213.97亿美元;净利润同比下降了32%,至26.54亿美元。Q2财报消息公布后,赛默飞盘前股价下跌约7%。

关于Q2业绩下降的原因,赛默飞提到了,包括制药客户资本支出放缓、中国增长放缓、Biotech公司缺乏资金和支出,以及生物工艺客户去库存等影响。其中特别提到了“核心收入下降的三分之一是由于中国经济活动的减少”。

具体到业务上,造成下滑的部分主要为生命科学解决方案部门,收入同比下滑约32.5%,该业务给整个赛默飞贡献了大约四分之一的收入。而赛默飞过去的增长主力——实验室产品和生物制药服务部门也表现乏力,该部门贡献了一半以上的营收,上半年约为115.94亿美元,同比略增5.6%。

值得一提的是,去年受收购CRO巨头PPD以及在全球范围内增加CXO业务(制药服务、生物生产和临床研究服务)影响,赛默飞实验室产品和生物制药服务同比增长超过50%。如今在CRO行业普遍承压的基础上,赛默飞一面要“消化”并购,另一面要在高压下实现增长,难度不言而喻。赛默飞也很清楚,将全年收入指引从453亿美元下调至434亿-440亿美元的区间。

就在近日有外媒报道,赛默飞正在大力推动其削减4.5亿美元的开支计划,裁员是最直接的表现。该公司继续在格兰德岛工厂裁员,一年前赛默飞刚刚斥资7600万美元完成了该工厂的扩建。实际上,自今年年初以来,赛默飞已经在美国裁减了300多个工作岗位,并关闭了美国新泽西州的一个工厂。

艾昆纬:订单稳健增长,但收购遇阻

尽管艾昆纬(IQVIA)仍未发布中报业绩,但在美国头部投资研究公司们的共识中,这家公司Q2收入将小幅增长而收益将下滑。

艾昆纬在今年第一季度仍然走出了稳健的增长曲线——营收按固定汇率计算增长4.7%至36.52亿美元,这离不开他过去的稳扎稳打。其中贡献最大的业务研究与开发解决方案 (R&DS) 继续走强,收入按固定汇率计算增长6.5%,至20.26亿美元。

值得一提的是,截至今年Q1,R&DS合同积压(包括报销费用)为279亿美元,按固定汇率计算增长11.3%。该公司预计在未来12个月内,大约有73亿美元的积压订单将转化为收入。

这是艾昆纬的底气所在。今年一季报发布时,其董事长兼CEO特别提到,“行业需求依然健康,这反映在我们本季度26亿美元的预订量和创纪录的RFP(Red Fluorescent Protein,红色荧光蛋白)的流量上。虽然客户在可自由支配的支出方面仍然有些谨慎,但我们的业务规模、差异化产品以及长周期业务的弹性,支持了强劲的潜在有机增长势头。”

在全年增长上,该公司重申2023年全年指引不变,收入范围为151.5亿美元至154亿美元,按固定汇率计算增长4.7%至6.5%。

艾昆纬的坏消息是,近日美国联邦贸易委员会(FTC)提起诉讼,阻止其对Propel Media, Inc.(PMI)的收购计划,后者在针对医生和其他医疗保健专业人员的医疗保健产品(即处方药)程序化广告方面处于领先地位。

根据诉状,如果艾昆纬和PMI合并,艾昆纬将有能力和动机利用其对这些重要数据集的控制来排除PMI的DeepIntent和其自身的Lasso的现有或新兴竞争对手,或使其处于不利地位,提高其数据价格,降低数据质量,或限制广告商使用其数据。

目前艾昆纬拥有约 87,000名员工,在100多个国家/地区开展业务。

ICON:重遇乏力难题

其实与TOP10中前五名业务较广泛的公司相比,业务较为单一的后五名CXO几乎都呈现了小幅增长的趋势。ICON今年上半年营收39.99亿美元,而去年同期营收38.37亿美元。但是与2021年、2022年通过并购实现两位数的增长相比,ICON的增长又在重新面对乏力的难题。

不过与前几年数笔收并购不同,ICON今年上半年并未公开披露任何的并购交易,而是通过合作的方式提升临床服务质量。

6月16日,ICON推出了数字服务平台,可以用来支持ICON服务的患者、临床机构和申办者无缝集成,并提供统一的数据,并且可以针对任何研究设计以及任何治疗领域进行定制。

今年3月,ICON还和专注于皮肤科的制药公司LEO Pharma达成合作,ICON将为LEO Pharma提供定制化的临床解决方案,支持后者的创新疗法研发。

不过,不可忽视的是,虽然全球疫情已经走向恢复期,但是或因为全球新药开发遇瓶颈,又或临床CRO业务较为局限,ICON作为临床CRO公司依旧难寻新的业务增长点。这也是徕博科2014年斥巨资并购临床CRO科文斯,今年又将这部分业务分拆为独立公司Fortrea的原因之一,临床CRO业务收入虽然很高,但是利润率较低。

龙沙:新疗法CDMO业务带动增长

上半年,龙沙实现了31亿瑞士法郎的销售额和5.6%(按固定汇率计算)的销售增长。其中生物技术业务增长1.9%,小分子业务增长37.5%,细胞与基因治疗业务增长10.8%,胶囊和健康原料业务增长0.3%,这些业务的增长抵消了上半年由于mRNA销售以及Allakos公司取消费带来的影响。

作为与生物技术公司直接“链接”的CDMO公司,龙沙的客户其实很多来自于生物技术公司,但是由于2021年以来生物技术公司融资困难,传导至下游CDMO的影响就是业务量的减少。但是龙沙全球CDMO龙头,很早就致力于布局新兴疗法,这也为其抗风险能力增添了一层屏障。其在财报中提到,生物偶联物、哺乳动物和微生物业务上半年表现强劲。

龙沙近年也在通过并购持续扩张,6月,龙沙宣布收购ADC企业Synaffix,龙沙的开发和制造能力将与后者强强联合,为客户提供差异化ADC服务。

Catalent:深陷“生产问题”泥潭

Catalent虽然财报统计周期与其他公司有差异,但可以明显看出自2023年Q1以来,每个统计季度都在同比下滑,甚至不及2021财年的水平。

这也显示出,CDMO在新兴疗法领域扩张后的资产管理能力的重要性。关于Catalent最新的“瓜”是7月份,Catalent印第安纳工厂收到了FDA签发的483表单,这些检查直接导致再生元和拜耳合作的重磅药物阿柏西普8mg制剂被FDA拒绝批准。

实际上,Catalent的生产问题自去年以来频繁发生。2022年9月,FDA公布了对Catalent长达19页的483表格,其中引用了8月份对其位于印第安纳州布卢明顿的工厂(Catalent旗下最大的设施之一)进行的长时间调查中的12项结果,暴露出一系列Catalent的质量管控问题。FDA指出Catalent工厂在过去两年间因可见异物问题收到了179份投诉。这份检查还直接导致了Moderna新冠疫苗增强剂的供应。今年上半年,Catalent又报告了三家工厂遇到了生产成本高于预期的问题,将对2023财年业绩产生影响。随之而来的还有首席财务官兼高级副总裁Thomas Castellano离职。

由于一连串事件,Catalent如今的市值已经几乎为2021年巅峰时期的三分之一,其股价跌幅最高曾达27%。

Fortrea:徕博科分拆产物

“实验猴”的问题不仅刺痛了国内CRO企业,也困扰着国际巨头徕博科。在一名柬埔寨供应商被控非法向美国进口猴子后,由于动物进口受到限制,徕博科一直在努力解决“实验猴”短缺的问题。

由于分拆临床开发业务 Fortrea后,徕博科仅专注于诊断实验室和生物制药实验室服务部门,因此上述问题也相应被放大。不过该公司表示,预计与之相关的供应限制将在第三季度得到解决。

说回到徕博科分拆前的临床开发业务,也即本文所分析的CXO业务。从现有披露的数据来看,Fortrea随行业大流营收下滑,今年第一季度约为7.64亿美元,较上年同期下滑2%。下滑的部分主要来自临床开发业务,尤其是欧洲区域,下滑超过了10%。在第二季度环境并未有明显改善的情况下,Fortrea第二季度的业绩可以预期。

7月4日,Fortrea完成在纳斯达克的IPO,市值超过30亿美元。交易完成后,Fortrea向Labcorp分配了约16亿美元的现金,作为Labcorp在分拆过程中向Fortrea贡献的资产的部分对价。据了解,拆分后的Fortrea拥有超过19,000名专业人员,在90多个国家/地区开展业务,正在为全球合作伙伴和患者转变药物和设备开发。

三星生物:CDMO新秀,“大单”接到手软

三星生物应该是全球TOP10 CXO中增速最高的公司了,今年上半年收入1.59万亿韩元(约12.7亿美元),较上年同期增长了37%,而其2022年营收也相较于2021年增长了将近一倍。

值得注意的是,三星生物的增长,与来自于MNC的大订单不无关系。仅在7月4日到10日一周期间,三星生物就先后收到了来自辉瑞、诺华的两笔大订单,合计总额近13亿美元。而今年以来,三星生物更是接单接到手软,并且大部分都来自于MNC:

2月,与GSK签署合作协议,合作金额2700万美元;

3月,与辉瑞达成1.83亿美元的订单合作,随后辉瑞加码至1.93亿美元;

3月,与礼来达成1.77亿美元合作;

6月,与罗氏合作总金额增加至2.13亿美元;

……

而三星生物仍在持续扩张,据其公开披露,总产能已超60万升,直追老牌CDMO龙头龙沙和BI,近年三星生物也在发力ADC和CGT等新兴疗法领域,加速推进建设韩国仁川ADC与CGT的产能建设,预计将在2024 年一季度正式投产;同时将会加速韩国松岛Bio Campus 2的建设,拓展约30%产能。

其实提到同为亚洲CDMO的三星生物,不免拿药明生物与其对比。6月份,药明生物在投资者开放日中披露,预期上半年营收同比增长10%,扣除新冠项目收入同比增长超50%。公司业绩指引维持原预期全年同比增长30%,扣除新冠项目同比增长60%。业绩预期虽然增长喜人,但2023年前五个月的新增项目仅有25个,而2022年前四个月有47个新增项目,同比明显腰斩,2020-2021年,药明生物当年新增项目数量分别达到103个、156个,投资者从数量上怀疑药明生物的项目增长遭遇挑战,更别提三星生物在同期频频爆出与MNC的大订单,最终导致药明生物当日收盘股价大跌17%。

*声明:本文内容转载于网络,版权归原作者所有,转载目的在于传递信息,并不代表本平台观点。如涉及作品内容、版权和其它问题,请与本网站留言联系,我们将在第一时间删除!

(https://xueqiu.com/3483303916/256885746)