A股、港股接连失利,这家“老Biotech”选择赴美!创始人曾创立3家医药公司

1. 集采、医保谈判再到最近轰轰烈烈的医疗反腐,阿诺医药选择赴美上市,仍面临很大的不确定性;

2. 现在的Biotech从诞生之日起就被定位是一个世界公司,站在国际高度面对全球竞争,俨然成为一种生存需求;

3. 中国创新药企业倘若能成功登陆美股资本市场,势必会增加其生存空间。

继新三板摘牌、冲刺港股失利后,阿诺医药这次勇闯美股。美东时间2023年7月27日,杭州阿诺生物医药科技有限公司母公司Adlai Nortye Ltd.(下称:阿诺医药)在美国证监会递交招股书,拟在纳斯达克挂牌上市,股票代码为“ANL”。

阿诺医药成立于2004年,是一家专注于创新型肿瘤药物开发的全球性生物制药公司。通过“联合创新”和“自主研发”的模式,阿诺医药的产品管线覆盖小分子制剂、单克隆/双功能抗体及溶瘤病毒。公司还搭建了两个专有的药物发现平台,分别是PAINT-2D®平台和ANEAT-Id®酵母展示平台,用于快速、高效地筛选和开发新型免疫疗法和抗体药物。

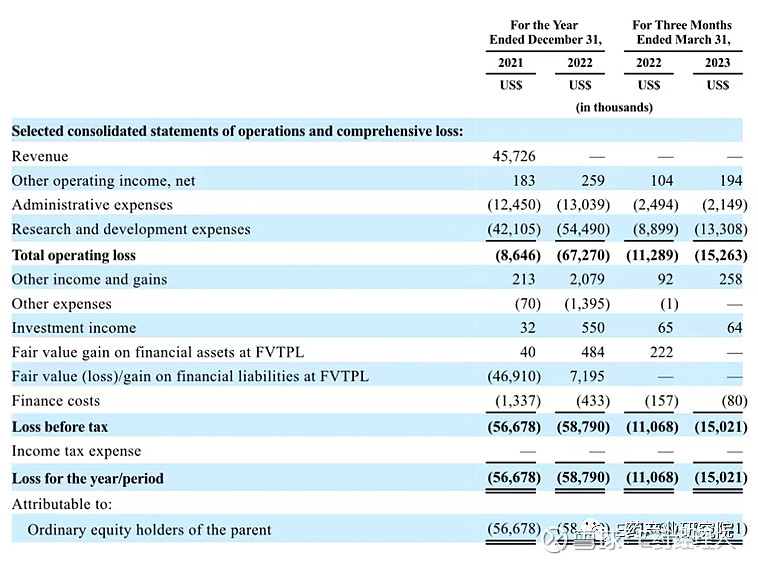

2022年,阿诺医药收入为“0”,且并无产品上市,这意味着公司尚没有造血能力。资本寒冬下,一级市场普遍面临退出难的压力,阿诺医药屡次冲关上市或许也有来自投资人及投资机构的压力。

图表 阿诺医药利润表

来源:招股说明书

选择赴美上市,阿诺医药一定有自己的考量。集采、医保谈判再到最近轰轰烈烈的医疗反腐,眼看医药板块在二级市场陷入深度调整,公司在这个节点选择去美股上市,是基于出海的需求?还是另有考量?在资本寒冬下,对于“0收入”的阿诺医药来说,出海又面临哪些挑战?接下来,阿诺医药还有哪些故事可以讲?

收入为0,阿诺医药凭什么敢闯美股?

业内一直在调侃,阿诺医药不是在上市就是在上市的路上。这和公司创始人和高管团队的风格基因不无关系。

公开资料显示,阿诺医药创始人路杨出生于医药世家,1998年就读于厦门大学生物学专业。值得注意的是,路杨还是一位连续创业者,阿诺医药是他建立的第三家公司。大学毕业后,他加入中国第一家多肽药物研制公司翰宇药业,次年创建自己第一家公司——博欣生物,卖给A股上市公司后,又和前同事一起创建了从事CDMO的诺泰生物。2021年,该公司在A股IPO上市。

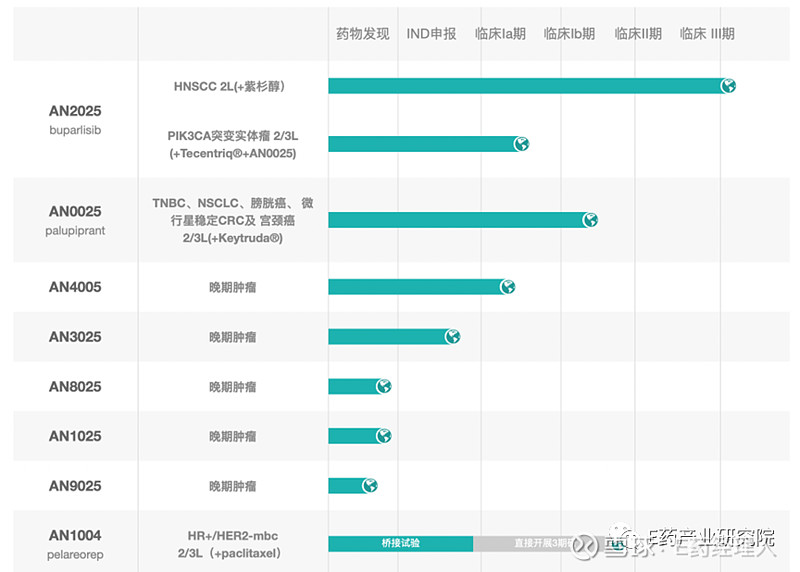

目前,阿诺医药的产品管线涵盖7种抗肿瘤候选药物,其中有3款药物处于临床阶段:,AN2025获得FDA的快速通道资格,期望可成为治疗复发性或转移性HNSCC的同类首创药物,正在开展全球多中心的III期临床试验;AN0025处于临床阶段,是有潜力成为同类首创的用来调节肿瘤微环境的EP4拮抗剂;AN4005是自主研发在临床阶段上进展最快的候选药物,是一款有潜力成为同类首创的可口服小分子PD-L1抑制剂。

图表 阿诺医药研发管线

来源:公司官网

在临床前研究方面,公司积累了AN3025,AN1025,AN8025和AN6025等项目。同时,为了给癌症患者带来更有效的治疗方式,阿诺医药积极探索联合疗法,为此开发出了独有的“鸡尾酒疗法”。

过往的创业经历,让路杨积累了丰富的公司战略规划、人才引进、产品布局、市场开拓等方面的经验。打开官网,阿诺医药汇聚了来自国际顶尖药企管理层的高管和研发团队,其核心技术团队具备美、欧、日大型制药企业多年的药物研发和工业化背景。截至2023年3月31日,公司共有129名全职员工,其中研发90人,管理、财务、行政及其他39人。公司现有的129名员工中103人在中国,26人在美国。

作为一家尚没有营收的公司来说,阿诺医药的资金来源主要是投资机构和投资人,登陆资本市场,也是阿诺医药想要获得融资的渠道之一。

但阿诺医药资本化之路,走的艰难而曲折。2017年2月21日,阿诺医药在新三板挂牌,彼时,新三板被视为一个适合中小企业、创新型企业和高科技企业的融资平台,有利于企业培育、成长和转型的市场,无数中小企业蜂拥而至,阿诺医药也是其中之一。

但2017年达到高峰后,新三板面临融资流动性的问题,开始崩盘。一组数据显示,2017年1月24日至2018年3月21日期间,阿诺医药的股票累计成交量仅为2.5万股,累计成交金额仅为1000万元人民币,平均每日成交量仅为1000股,平均每日成交金额仅为400万元人民币,这直接表示阿诺医药在新三板的流动性非常低,投资者对其关注度也不高。

阿诺医药在新三板的表现不理想不难解释,其投资者的门槛一直是500万元,这几乎卡住了绝大部分股民,导致投资者只有40万人。新三板没有流动性,企业也毫无估值可言,这让一级市场的投资人很难退出。看清现实后,阿诺医药决定摘牌退市。

新三板失利后,阿诺医药并未放弃资本之路。公开资料显示,2015年开始到2021年,阿诺医药累计完成融资2.14亿美元,资方有泰格医药、经纬中国、药明生物、国投招商、联想之星等知名机构。这些资金不仅有助于阿诺医药的研发和临床试验,还为其上市打下了坚实的基础。

2021年7月20日,阿诺医药向港交所递交招股书,拟在港交所主板上市,但并不顺利。由于财务审计报告失效,阿诺医药不得不推迟在港交所上市的计划,重新进行财务审计和更新招股书。这无疑给阿诺医药带来了额外的时间和财务成本,也影响了其上市的进度和信心。尤其是2023年上半年,整个港股18A仅仅迎来两家IPO的生物技术公司,其中绿竹生物上市即破发,前两个交易日股价分别跌去了33%和24%,估值接近腰斩,甚至比C轮融资还要低。

此前,也有投资人表示现在已经有投资机构在投项目时,会在合同里规定不能在港股上市。港股18A上市路径被投资人战略性放弃,而科创板准入条件并不比18A低。这说明,倘若阿诺医药执意要上市,美股似乎是一个不错的选择。

纳斯达克市场是美国最主要的主板市场,市值规模全球第二,仅次于纽交所。作为全球领先、创新驱动、高科技聚集的资本市场,纳斯达克一直是许多生物科技公司、互联网公司、电子商务公司的梦想。此外,纳斯达克对于生物科技公司的估值水平和投资热情都非常高,也为企业提供了更多的选择和灵活性,例如可以选择双重股权结构、可以选择多种货币单位、可以选择多种发行方式等。这些选择和灵活性可以让企业根据自身的特点和需求来制定最适合自己的上市方案。

但想要成功登陆纳斯达克也并非易事,接下来阿诺医药会面临极其严格的审查、竞争等问题。不过,倘若上市成功,阿诺医药或将打响全球品牌,其后续国际化之路或许会容易些。

寒冬下,Biotech出海求生

资本寒冬从2020年下半年开始到现在,Biotech一直在进行自我调整,集采、药价谈判以及浩浩荡荡的医疗反腐,都在调整国内的生物医药产业。不可否认的是,这也不断的压缩国内医药市场空间,研发靶点的同质化让Biotech在国内市场上自相残杀。

国内生物医药市场内卷下,现在很多的Biotech从诞生之日起就被定位是一个世界公司,站在国际高度面对全球竞争,这似乎成为一种生存需求。

出海,走向国际化的前提是Biotech需要强大的临床研发能力、商业化能力。但由于大多数的Biotech创始人研发出身,并不具备商业化的能力,缺乏匹配的商业化人才对Biotech来说是摆在眼前的一座大山。

中国创新药企业倘若能成功登陆美股资本市场,势必会增加其生存空间。激烈的市场竞争下,Biotech也走向了不同的方向。

其一,在研发阶段广泛寻求CRO的合作,但相比于CRO产业成熟、稳定、标准化的服务供给,Biotech企业寻找有效的外部商业化合作并非易事。

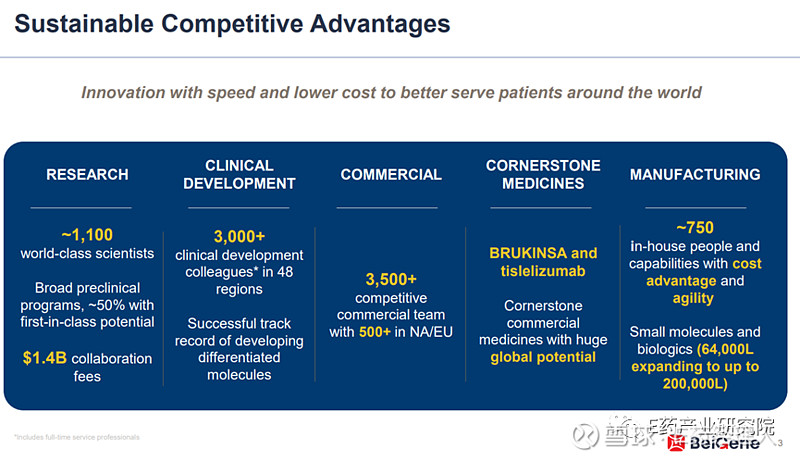

其二,组建商业化团队。譬如百济神州商业化团队超过3500人,其中,北美/欧盟超过500人。但对于绝大部分Biotech企业来说,投入大量的人力物力财力自建团队的成本高昂,对于很多没有造血能力的Biotech来说,财务上很难负荷。另外,倘若组建海外的商业化团队,对产品及公司提出了更高的要求——药物达到BIC级别,临床与注册能力、适合的商业化模式以及国际化人才,尤其是国际化人才,是最关键的因素。

图表 百济商业化团队超过3500人

来源:百济神州Q2推介材料

在创新驱动和国际化的趋势下,国内创新药企布局和引进全球化人才已是必修课,海外研发人才、临床和注册申报人才、商务拓展人才是中国药企关注的重点。对于致力于拓展美国市场的中国药企来说,自建商业化团队不难,难的是如何找到有足够经验积累的合适人才。

对于阿诺医药来说,在等待是否能登陆美股资本市场的同时,要继续夯实自身的科研实力、商业化能力以及资金储备能力。

*声明:本文内容转载于网络,版权归原作者所有,转载目的在于传递信息,并不代表本平台观点。如涉及作品内容、版权和其它问题,请与本网站留言联系,我们将在第一时间删除!

(https://xueqiu.com/3483303916/258476193)