半年卖了8.2亿,毛利率堪比茅台!诺辉健康:剑走偏锋还是独辟蹊径?

2023年8月21日,诺辉健康发布了2023年半年报。

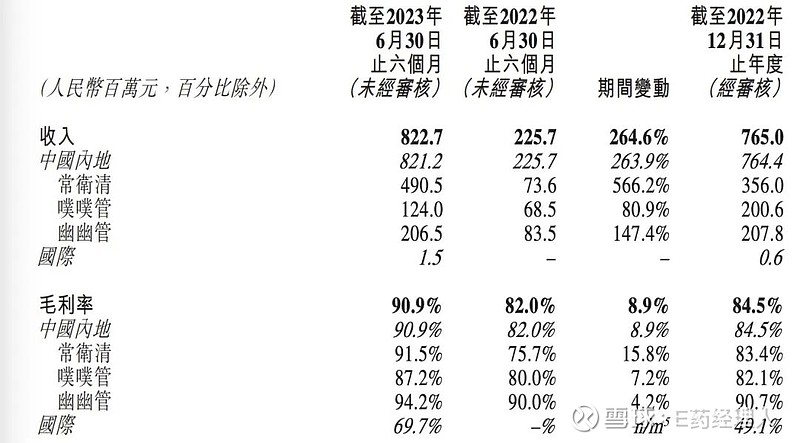

财报显示,诺辉健康2023年上半年实现营业收入8.2亿元人民币,较2022年上半年同比增长264.6%;经调整净利润为6130万元,相对于2022年同期1.06亿元的亏损,开始扭亏为盈。

扭亏为盈的背后,是以商业化产品业绩的“狂飙”:常卫清的营收增幅达到566.2%,噗噗管和幽幽管的营收增长为80.9%和147.4%,而毛利率分别为91.5%、87.2%和94.3%,诺辉健康综合毛利率达到90.9%。这个数据堪比同期茅台91.8的毛利率。

目前,癌症早筛行业已正式步入商业化阶段,但市场集中度不高,主流技术得到验证,商业模式整体仍处于探索期。在这样的前提下,诺辉健康半年8.2亿营收的支撑点是什么?为何能杀出重围?未来业绩能否具备成长性?

大涨265%背后

对于暴涨的业绩,诺辉健康首席财务官高煜解释称这主要是在于渠道的多元化使得获客放量。

从收入结构看,主要是来自诺辉健康已经商业化的三款产品,其中常卫清实现收入4.9亿元,同比大增566.2%,为其贡献了60%的销售收入;幽幽管实现销售收入2.1亿元,同比增长147.4%;噗噗管实现销售收入1.2亿元,同比增长80.9%。

从销售渠道来看,常卫清2023年上半年在医院渠道(管理医院、民营医院、诊断)收入占比52%;在消费医疗渠道收入占比43%;在民营体检及其他收入占比不到5%。而幽幽管、噗噗管的收入来源主要在消费医疗渠道,收入占比分别高达78%、66%。

其中,常卫清为公司贡献60%的销售收入,医院渠道17.2万份的确认收入量中,民营医院和诊所渠道贡献量为13.3万份。根据诺辉健康的数据,过去半年间,诺辉健康销售已经覆盖超过 1300 家医疗机构,其中民营医院、社区医院、诊所和门诊部累计近1000家。

作为一款医疗产品,诺辉健康的主要阵地并不在公立医疗机构,而是选择了民营医疗机构和消费医疗。对此,诺辉健康董事长兼CEO朱叶青解释称,在国内,民营医疗的采购流程相对简单,市场准入效率更高;而在公立医院,创新医疗器械进入临床应用的流程较长,需要经过物价、提单、上会等复杂环节。在特定医院,创新医疗器械只有完成了足够病例数的院内验证,才能投入使用。

作为常卫清销售规模第二大的渠道,消费医疗渠道也是噗噗管、幽幽管等居家检测产品的核心渠道。朱叶青表示,能够将产品快速送到用户手里的,就是消费医疗的优质渠道。至今,诺辉健康已经完成了多个消费医疗场景的转化验证,形成了可复制的商业化策略。据朱叶青透露,在消费医疗场景,诺辉健康与合作伙伴平安健康形成了多维度的健康管理合作,包括筛查获客、客户增值服务、联合打造惠民包等创新产品服务。

5亿销售费用,花到哪儿了?

众所周知,尽管发展前景广阔,但癌症早筛市场并不是一块唾手可得的“香饽饽”。销售开支高企、难以盈利是行业共性,癌症早筛企业如何实现商业化一直是市场关注的焦点。在沟通会上,前几日针对诺辉健康“营造虚假销售收入”等信息的做空报告成为投资者关注的话题之一。

朱叶青回应称:“我们发现这一份报告没有和任何机构有关联,也没有在公开媒体上发布,甚至没有任何的落款和联系人,只是在非公开渠道发了一些报告内容,我们此前应港交所的要求,已进行了统一的回应,以后我们对于这类没有任何来源的报告,不会再予以回应。公司会采取相关法律措施,按照法律程序走。”

此外,近段时间以来,随着医疗反腐的深化,诺辉健康高企的销售费用率也备受投资者关注。

2019年-2022年,诺辉健康营收分别为0.59亿元、0.71亿元、2.13亿元、7.65亿元,呈现快速上升趋势;与之对应的,其销售费用也快速上升,分别为0.76亿元、0.65亿元、2.71亿元、5.55亿元,四年合计为9.67亿元,四年销售费用率平均为87.3%。根据此次半年报显示,其销售费用率开始下降为69.4%,但依然达到了5.71亿元。

对此,朱叶青表示,诺辉健康的销售费用中有相当一部分的比例是用于癌症早筛产品的市场教育。“一是关于筛查的理念的教育,诺辉是这个领域的领先者,常卫清是目前唯一通过药监局批准的用于消化道癌症筛查的产品,对于理念的推广教育很少有其他(厂商)来分担费用;二是产品的性能是否为大家认可、认知,到底对临床价值有多少,和肠镜之间有什么样的关系,大部分的医生和用户都需要从认知到到品牌的教育。”朱叶青表示,目前诺辉健康拥有产品合规优势和行业壁垒,未来用于市场教育的费用都会转化为整个早筛领域的增长。除此之外,朱叶青还表示,到2025年,公司的销售费用率争取降至40%。

同时,朱叶青也强调称,一个企业的合规永远是底线,任何脱离合规去发展商业都是无本之木、无水之源,诺辉健康所有产品上市前必须合规,对于所有的商业渠道也始终坚持以合规为底线,比如说对于医院的渠道,宁肯慢一点,流程也要走的稳。

业绩飘红后,未来增长点在哪儿?

根据诺辉健康此前统计,国内结直肠癌高风险人群有多达 1.2 亿人,作为诺辉健康的主力产品,目前常卫清在医疗机构的渗透率仅为1%左右,对于改变结直肠癌的诊疗现状,效果甚微。

对于医疗产品尤其是癌症早筛产品来说,无疑公立医疗机构任然是未来的主要战场。朱叶青表示,诺辉的目标是将常卫清的渗透率提升至5%左右,达到300万份/年的检测量。而根据价格推算,常卫清将成为十亿级别的单品。

不过,也有行业内人士质疑,虽然,肿瘤早筛市场空间巨大,但市场仍然处于初期市场培育阶段,市场教育和用户习惯养成仍未完全成熟,常卫清如何进行差异化竞争?对此,朱叶青介绍,常卫清为中国首个且唯一获国家药监局批准的分子癌症早筛产品,对结直肠癌的阳性预测值与阴性预测值分别为46.2%与99.6%。

“阴性预测值是99.6%,表示常卫清检测结果阴性一年内得肠癌的概率小于0.4%,如果没有明显症状,就不需要再做肠镜了。”朱叶青指出,筛查的目的主要是排阴,不是所有人都愿意做肠镜检查,常卫清的低肠癌漏检率对于肠镜资源匮乏是有效的补充,这也是为什么常卫清有筛查证。

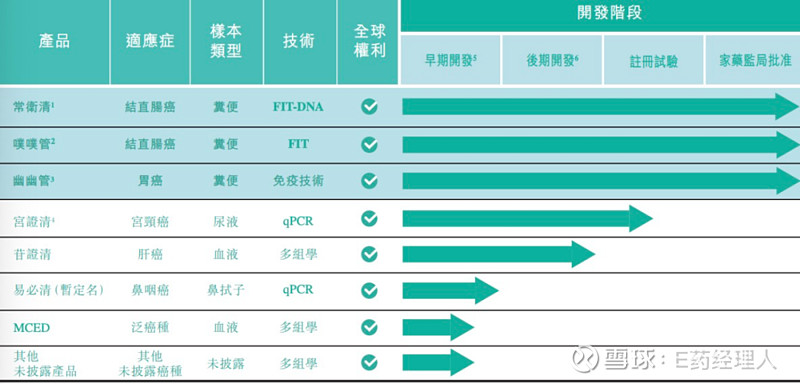

除了对于已有支柱产品的继续发力之外,诺辉健康目前已有后续潜力产品在手。

其中,宫颈癌筛查产品宫证清,截止到今年6月31日已经完成了16000人的基线入组,目前已正式进入三年随访期,预计2026年完成整个前瞻性筛查临床研究,2027年有望获得国家药监局批准。财报显示,目前宫证清已经于2023年5月在香港上市。

诺辉健康产品开发阶段,来源:公司半年报

另外,根据诺辉健康的公开信息,2023年初,公司在香港科学院的国际研发中心已经正式启用,并开始以香港为中心,开发面向全球市场的早筛产品。

*声明:本文内容转载于网络,版权归原作者所有,转载目的在于传递信息,并不代表本平台观点。如涉及作品内容、版权和其它问题,请与本网站留言联系,我们将在第一时间删除!

(https://xueqiu.com/3483303916/258989689)